![]() Utiliza la tecnica Support Vector Machine (SVM) con kernel del tipo lineal.

Utiliza la tecnica Support Vector Machine (SVM) con kernel del tipo lineal.

![]() Un “mal cliente” son los que tienen una morosidad superior a 90 días.

Un “mal cliente” son los que tienen una morosidad superior a 90 días.

![]() Proporciona la estimación del riesgo asociado a las nuevas solicitudes.

Proporciona la estimación del riesgo asociado a las nuevas solicitudes.

![]() Excelente herramienta a la hora de discriminar una cartera de clientes.

Excelente herramienta a la hora de discriminar una cartera de clientes.

Para el modelo la técnica utilizada es de Support Vector Machine (SVM) con un kernel del tipo lineal, siendo la definición de un “mal cliente” aquellos(as) que presentan una morosidad superior a 90 días y/o mayor a 5 UF (unidades de fomento)

El modelo aplica la base de datos en dos partes: la primera, con un X% Trainning, para realizar los ajustes y modelamientos correspondientes, mientras que al (1-X)% restante Test a la que se le realizarón todas las pruebas de bondad de ajuste.

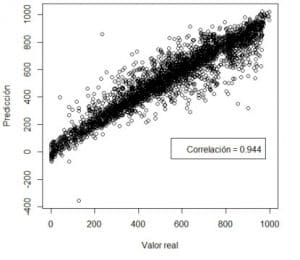

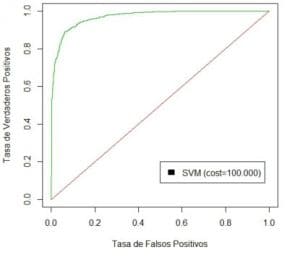

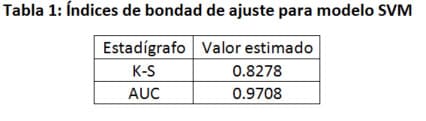

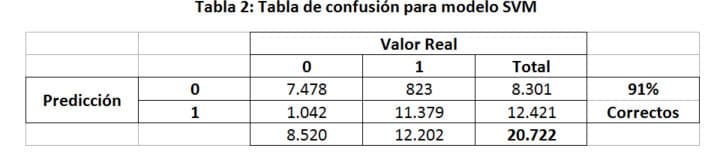

Una de las formas de medir la bondad de ajuste del modelo fue comparando los valores reales de Comportamiento previo versus las predicciones de nuestro modelo ajustado. Además, de las 36 variables seleccionadas se eliminaron dos, dado que el algoritmo las definió como constantes. De esta forma se presentan a continuación los resultados del ajuste en los graficos.

Performance del modelo Applicant Scoring Expert Choice

Como podemos observar claramente en los resultados mostrados anteriormente, se obtuvo un 91% de clasificación correcta entre los valores reales y las predicciones entregadas por el modelo. La generalización de esta técnica es muy efectiva a la hora de clasificar a los clientes entre bueno y malos (“Pagadores” de los “No Pagadores”)

Las bondades de las técnicas de SVM su gran capacidad de generalizar y su poca cantidad de parámetros que requieren ser ajustados, se ha evidenciado que es una excelente herramienta para ser aplicada a la hora de discriminar una cartera de clientes.

Los modelos de “Application Scoring” proporcionan un apoyo fundamental a la estimación del riesgo asociado a las nuevas solicitudes de crédito. Permiten clasificar a los clientes según que tan buen o mal crédito poseen.

La clasificación se realiza mediante la ponderación de datos demográficos, socioeconómicos, datos operativos, etc.

En el caso de los modelos reactivos , estas variables se obtienen de los datos entregados por el cliente al solicitar el crédito. En el caso de los modelos proactivos se obtienen de la historia de pago del cliente, además de sus antecedentes de ingreso a la entidad financiera.

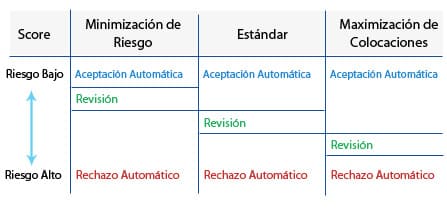

Este procedimiento compara el score ya generado contra un valor mínimo (“cut-off”) asociado al riesgo rentabilidad que la entidad financiera desea defina.

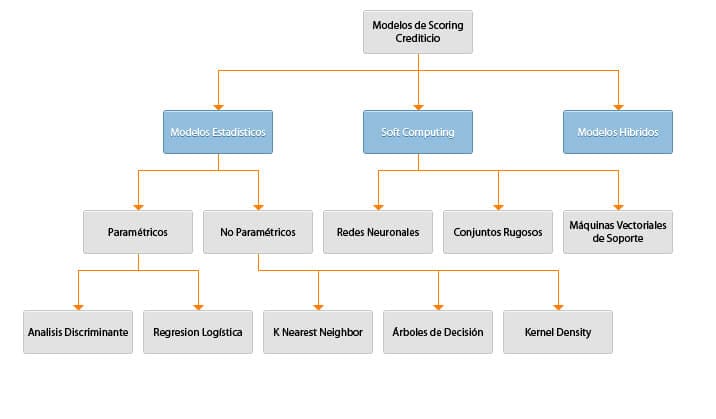

Técnicas de Application Scoring

El juicio humano, es decir, la decisión de un analista acerca de otorgar un crédito, constituye una última herramienta para la aprobación o denegación de un crédito. Es principalmente efectiva en el caso de las excepciones. Los métodos de construcción de scoring son más eficientes y permiten analizar y tomar decisiones sobre una gran cantidad de solicitudes de crédito en poco tiempo.

Customizacion hh hh

(Start up) [2] [3]

Precio pizarra mensual

(Uso ilimitado de licencias y uso ilimitado de consultas) [1]

USD 9.500,00

+ IVA

[1] Operación técnica de la plataforma, respaldos y mantenimiento en ambiente Expert Choice.

[2] Contrato de mantenimiento y operaciones por un año.

[3] Desarrollo lenguaje Java.

Facebook

Facebook Twitter

Twitter LinkedIn

LinkedIn Google+

Google+ Youtube

Youtube