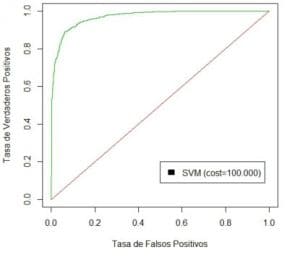

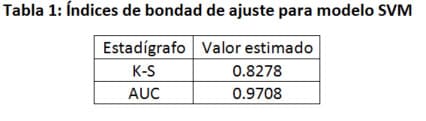

![]() Ela utiliza a técnica de Máquina Vetorial de Suporte (SVM) com um núcleo do tipo linear.

Ela utiliza a técnica de Máquina Vetorial de Suporte (SVM) com um núcleo do tipo linear.

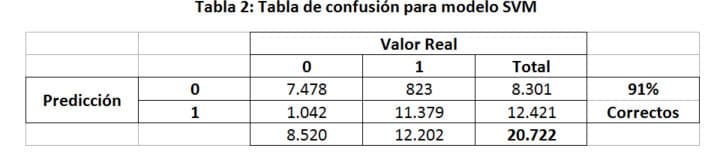

![]() Um "mau cliente" é um cliente que está com mais de 90 dias de atraso.

Um "mau cliente" é um cliente que está com mais de 90 dias de atraso.

![]() Ele fornece a estimativa do risco associado às novas aplicações.

Ele fornece a estimativa do risco associado às novas aplicações.

![]() Excelente ferramenta quando se trata de discriminar uma carteira de clientes.

Excelente ferramenta quando se trata de discriminar uma carteira de clientes.

Para o modelo, a técnica utilizada é a Máquina Vetorial de Suporte (SVM) com kernel linear, definindo um "mau cliente" como aqueles que estão com mais de 90 dias de atraso e/ou mais de 5 UF (Unidades de Fomento).

O modelo aplica o banco de dados em duas partes: a primeira, com um X% de treinamento, para realizar os ajustes e modelagem correspondentes, enquanto o restante (1-X)% Teste ao qual todos os testes de adequação foram realizados.

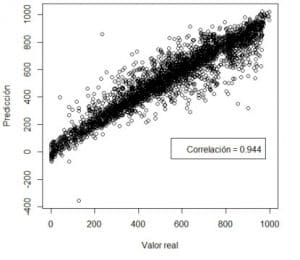

Uma das maneiras de medir a bondade do modelo foi comparar os valores reais do comportamento anterior com as previsões do nosso modelo ajustado. Além disso, das 36 variáveis selecionadas, duas foram eliminadas, uma vez que o algoritmo as definiu como constantes. Assim, os resultados do ajuste são apresentados nos gráficos abaixo.

Desempenho do modelo de Escolha do Candidato Especialista em Pontuação

Como podemos ver claramente pelos resultados mostrados acima, foi obtida uma classificação correta de 91% entre os valores reais e as previsões fornecidas pelo modelo. A generalização desta técnica é muito eficaz na classificação dos clientes em bons e maus ("Pagadores" de "Não-Pagadores").

Os benefícios das técnicas SVM, sua grande capacidade de generalização e seu pequeno número de parâmetros que precisam ser ajustados, mostraram que é uma excelente ferramenta a ser aplicada quando se discrimina uma carteira de clientes.

Os modelos de pontuação de aplicações oferecem apoio essencial na estimativa do risco associado a novas aplicações de crédito. Eles permitem que os clientes sejam classificados de acordo com o quão bom ou ruim é seu crédito.

A classificação é feita pela ponderação de dados demográficos, dados sócio-econômicos, dados operacionais, etc.

No caso de modelos reativos, estas variáveis são obtidas a partir dos dados fornecidos pelo cliente ao solicitar o empréstimo. No caso de modelos pró-ativos, eles são obtidos do histórico de pagamento do cliente, além do histórico de entrada do cliente na instituição financeira.

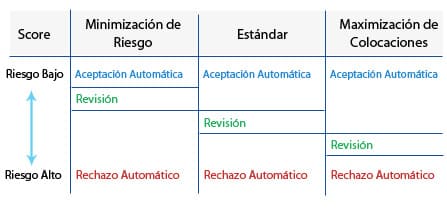

Este procedimento compara a pontuação já gerada com um valor mínimo ("cut-off") associado com o risco de rentabilidade que a instituição financeira deseja definir.

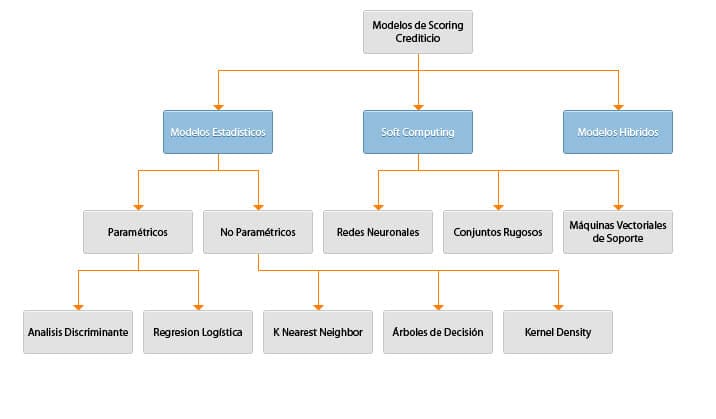

Técnicas de pontuação de aplicações

O julgamento humano, ou seja, a decisão de um analista de conceder um crédito, é uma ferramenta definitiva para a aprovação ou negação de um crédito. Ela é principalmente eficaz no caso de exceções. Os métodos de construção de pontuação são mais eficientes e permitem analisar e tomar decisões sobre um grande número de aplicações de crédito em um curto espaço de tempo.

Personalização hh hh

(Start up) [2] [3] [3] [3] [4]

Preço mensal do quadro negro

(Uso ilimitado de licenças e uso ilimitado de consultas) [1] [1] [1].

USD 9.500,00

+ IVA

[1] Operação técnica da plataforma, backups e manutenção em ambiente Expert Choice.

[2] Contrato de manutenção e operação por um ano.

[3] Desenvolvimento da linguagem Java.

Facebook

Facebook Twitter

Twitter LinkedIn

LinkedIn Google+

Google+ Youtube

Youtube